Demonstração De Fluxo De Caixa: Como Fazer? – essa pergunta ecoa nos corredores de inúmeras empresas, um mantra para a saúde financeira. Compreender o fluxo de caixa não é apenas uma questão contábil; é a bússola que guia as decisões estratégicas, a chave para a prosperidade e o crescimento sustentável. Neste guia, embarcaremos em uma jornada fascinante, desvendando os mistérios por trás da demonstração do fluxo de caixa, aprendendo a interpretá-la e a utilizá-la como ferramenta poderosa para o sucesso.

Prepare-se para dominar essa arte essencial e conduzir seus negócios com segurança e clareza.

Desvendaremos os três tipos de fluxo de caixa – operacional, investimento e financiamento – explorando a diferença crucial entre os métodos direto e indireto. Aprenderemos a organizar informações financeiras, a calcular o fluxo de caixa operacional, e a integrar os fluxos de investimento e financiamento em uma demonstração completa e precisa. Através de exemplos práticos e passo a passo, construiremos uma compreensão sólida, permitindo que você, leitor, aplique esses conhecimentos imediatamente em sua realidade.

Conceitos Fundamentais da Demonstração do Fluxo de Caixa

A Demonstração do Fluxo de Caixa (DFC) é a bússola que guia a navegação financeira de qualquer empresa, revelando a verdadeira saúde e vitalidade de suas operações. Mais do que um mero relatório contábil, a DFC é uma narrativa financeira que conta a história do dinheiro, mostrando como ele entra e sai da empresa ao longo do tempo. Compreender seus princípios é fundamental para tomar decisões estratégicas e garantir a prosperidade do negócio.

Os Três Tipos de Fluxo de Caixa

A DFC categoriza os fluxos de caixa em três atividades principais, oferecendo uma visão holística da movimentação financeira. Esta segmentação permite uma análise mais precisa e direcionada das fontes de recursos e dos seus destinos.

- Fluxo de Caixa Operacional: Representa o dinheiro gerado pelas atividades principais do negócio. Para uma padaria, por exemplo, seriam as vendas de pães, bolos e outros produtos. É a força motriz da empresa, o sangue que nutre suas operações diárias. Um fluxo de caixa operacional robusto indica eficiência e capacidade de gerar lucro a partir das atividades-fim.

- Fluxo de Caixa de Investimento: Refere-se aos fluxos de caixa relacionados à aquisição e venda de ativos de longo prazo, como imóveis, equipamentos e investimentos em outras empresas. É o investimento no futuro, a semeadura para a colheita futura. Um fluxo de caixa de investimento positivo pode indicar expansão e crescimento estratégico.

- Fluxo de Caixa de Financiamento: Envolve as movimentações financeiras relacionadas ao financiamento da empresa, como empréstimos, captação de recursos próprios (ações) e pagamento de dívidas. É a alavancagem financeira, o motor que impulsiona o crescimento, mas que exige cautela e planejamento. Um fluxo de caixa de financiamento bem gerenciado garante a sustentabilidade financeira a longo prazo.

Método Direto e Método Indireto

Existem duas metodologias principais para a elaboração da DFC: o método direto e o método indireto. Ambos visam o mesmo objetivo – apresentar o fluxo de caixa – mas utilizam abordagens distintas.

- Método Direto: Apresenta diretamente os recebimentos e pagamentos de caixa referentes às atividades operacionais. É mais transparente e fácil de entender, mas requer um detalhamento mais minucioso das transações. Imagine um livro de caixa, registrando cada entrada e saída de dinheiro.

- Método Indireto: Inicia-se com o lucro líquido do resultado e ajusta-se para refletir as diferenças entre o lucro contábil e o fluxo de caixa. Considera itens não-monetários, como depreciação e amortização, que impactam o lucro, mas não o fluxo de caixa. É um método mais comum, especialmente para empresas de maior porte, por sua praticidade.

Importância da Demonstração do Fluxo de Caixa para a Saúde Financeira

A DFC é crucial para avaliar a capacidade da empresa de gerar caixa, honrar seus compromissos financeiros e investir em seu crescimento. Ela revela a verdadeira capacidade de pagamento da empresa, permitindo uma análise mais precisa do que apenas o lucro líquido. É uma ferramenta essencial para a tomada de decisões, desde a gestão do dia a dia até a definição de estratégias de longo prazo.

Uma DFC saudável é um sinal de solidez financeira e um indicador de sucesso futuro.

Exemplo de Demonstração do Fluxo de Caixa Simplificada

Imagine uma pequena confeitaria, “Doces Sonhos”, no seu primeiro mês de operação. A tabela a seguir ilustra uma DFC simplificada, utilizando o método direto:

| Data | Descrição | Entrada | Saída |

|---|---|---|---|

| 01/07 | Vendas de bolos | R$ 1.500,00 | |

| 05/07 | Pagamento de aluguel | R$ 500,00 | |

| 10/07 | Vendas de doces | R$ 800,00 | |

| 15/07 | Compra de ingredientes | R$ 400,00 | |

| 20/07 | Pagamento de salários | R$ 700,00 | |

| 25/07 | Vendas de tortas | R$ 1.200,00 | |

| 30/07 | Pagamento de contas de energia | R$ 100,00 | |

| Total | R$ 3.500,00 | R$ 1.700,00 |

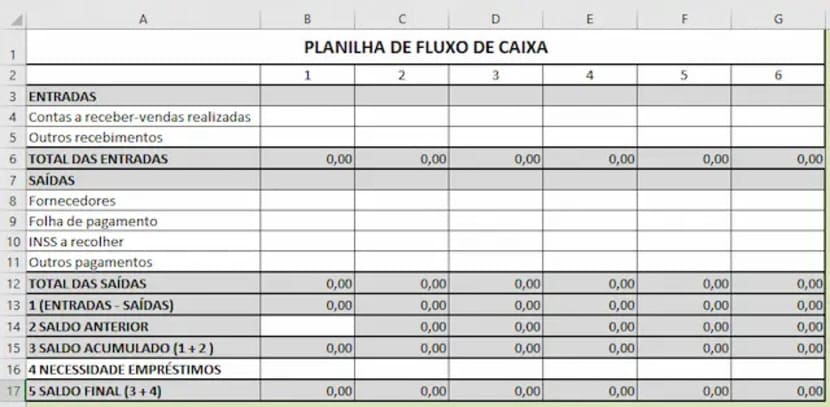

Elaborando a Demonstração do Fluxo de Caixa

A demonstração do fluxo de caixa, um mapa que guia a saúde financeira de qualquer negócio, não se constrói por mágica. É um processo estruturado, que exige organização e precisão. Dominar essa arte significa entender a pulsação financeira da sua empresa, prevendo desafios e oportunidades com clareza. Prepare-se para embarcar nessa jornada de organização e compreensão.Organizar as informações financeiras é o primeiro passo crucial para a construção de uma demonstração de fluxo de caixa robusta e confiável.

Imagine um quebra-cabeça: cada peça representa um item financeiro, e o quadro completo revela a imagem da saúde financeira da sua empresa. Sem todas as peças, a imagem fica incompleta e distorcida.

Organizando as Informações Financeiras

Para construir a demonstração, precisamos reunir todas as peças do quebra-cabeça financeiro. Isso inclui, principalmente, as receitas (entradas de dinheiro), as despesas (saídas de dinheiro), os investimentos (aplicações de capital) e os financiamentos (obtenção de recursos). A precisão em cada detalhe é fundamental para a acurácia do resultado final. Um erro pequeno pode gerar uma distorção significativa na interpretação do fluxo de caixa.

Considere utilizar planilhas eletrônicas para organizar essas informações, facilitando a visualização e o cálculo.

Cálculo do Fluxo de Caixa Operacional (Método Indireto)

O método indireto parte do lucro líquido apresentado no Demonstrativo do Resultado do Exercício (DRE) e ajusta esse valor para refletir o fluxo de caixa real. Imagine o lucro líquido como um ponto de partida, mas não a história completa. Precisamos adicionar ou subtrair itens que não impactam o caixa diretamente, mas que influenciam o lucro. Por exemplo, depreciação e amortização aumentam o lucro, mas não representam entradas de caixa.

Já o aumento do estoque representa uma saída de caixa, embora não impacte o lucro diretamente. Ajustando o lucro líquido com esses itens, chegamos ao fluxo de caixa operacional.

Fluxo de Caixa Operacional = Lucro Líquido + Depreciação/Amortização + Perdas/Ganhos não monetários – Aumento do Ativo Circulante + Aumento do Passivo Circulante

Inclusão dos Fluxos de Caixa de Investimento e Financiamento

Além do operacional, a demonstração inclui os fluxos de investimento e financiamento. Os fluxos de investimento refletem as entradas e saídas de caixa relacionadas a ativos não circulantes, como compra ou venda de equipamentos. Os fluxos de financiamento mostram as entradas e saídas relacionadas a dívidas, como empréstimos bancários ou emissões de ações. Cada um desses fluxos contribui para a imagem completa do movimento financeiro da empresa.

Exemplo Prático: Elaborando uma Demonstração do Fluxo de Caixa

Vamos construir um exemplo passo a passo, para solidificar o aprendizado. Imagine uma pequena empresa de confeitaria:

- Etapa 1: Reunião das Informações Financeiras: Suponhamos que a empresa teve um lucro líquido de R$ 10.000,00 no período. A depreciação dos equipamentos foi de R$ 1.000,00. O aumento do estoque foi de R$ 500,00 e o aumento das contas a receber foi de R$ 1.000,00. A empresa também comprou um forno novo por R$ 3.000,00 (investimento) e obteve um empréstimo de R$ 5.000,00 (financiamento).

- Etapa 2: Cálculo do Fluxo de Caixa Operacional: Utilizando o método indireto, o fluxo de caixa operacional seria: R$ 10.000,00 (Lucro Líquido) + R$ 1.000,00 (Depreciação)

- R$ 500,00 (Aumento do Estoque)

- R$ 1.000,00 (Aumento das Contas a Receber) = R$ 9.500,00.

- Etapa 3: Inclusão dos Fluxos de Investimento e Financiamento: O fluxo de caixa de investimento seria -R$ 3.000,00 (compra do forno). O fluxo de caixa de financiamento seria +R$ 5.000,00 (empréstimo).

- Etapa 4: Fluxo de Caixa Líquido: Somando os fluxos operacionais, de investimento e de financiamento, temos: R$ 9.500,00 + (-R$ 3.000,00) + R$ 5.000,00 = R$ 11.500,00. Este é o fluxo de caixa líquido da confeitaria no período.

Análise e Interpretação da Demonstração do Fluxo de Caixa: Demonstração De Fluxo De Caixa: Como Fazer?

A demonstração do fluxo de caixa, muito além de um mero relatório contábil, revela a vitalidade financeira de uma empresa, desvendando a dança intrincada entre entradas e saídas de recursos. Sua análise criteriosa permite uma compreensão profunda da saúde financeira, permitindo decisões estratégicas mais assertivas e um futuro mais próspero. A capacidade de interpretar os dados apresentados é fundamental para a tomada de decisões informadas, que impulsionam o crescimento e a sustentabilidade do negócio.Compreender a dinâmica do fluxo de caixa é como decifrar o código secreto do sucesso empresarial.

Ele não apenas demonstra a capacidade da empresa de gerar caixa, mas também como este caixa é utilizado, indicando a eficiência na gestão dos recursos e a capacidade de enfrentar desafios futuros. Através da análise comparativa e da identificação de indicadores-chave, podemos extrair insights valiosos para a tomada de decisões estratégicas.

Comparação de Demonstrações de Fluxo de Caixa Hipotéticas, Demonstração De Fluxo De Caixa: Como Fazer?

Imagine duas empresas, a “Alfa” e a “Beta”, ambas operando no mesmo setor, mas com estratégias distintas. A demonstração de fluxo de caixa da Alfa revela um robusto fluxo de caixa operacional positivo, proveniente principalmente de suas vendas, mas com um investimento significativo em ativos fixos, resultando em um fluxo de caixa livre menor. Já a Beta apresenta um fluxo de caixa operacional menor, mas com um investimento significativamente menor em ativos fixos e um robusto fluxo de caixa de financiamento, decorrente de empréstimos.

A principal diferença reside na estratégia de crescimento: Alfa prioriza o crescimento orgânico, enquanto Beta opta por um crescimento mais alavancado. As implicações são diversas, com Alfa apresentando maior dependência de suas operações e Beta correndo maiores riscos associados ao endividamento. A análise comparativa permite identificar qual estratégia se adapta melhor ao contexto de mercado e aos objetivos de cada empresa.

A Demonstração do Fluxo de Caixa na Tomada de Decisões Estratégicas

A análise da demonstração do fluxo de caixa é um farol guia na tomada de decisões estratégicas. Ela permite avaliar a capacidade da empresa de honrar seus compromissos financeiros a curto e longo prazo, identificar potenciais gargalos de caixa e antecipar necessidades de financiamento. Antes de expandir as operações, lançar um novo produto ou realizar aquisições, a análise do fluxo de caixa projetado é crucial para avaliar a viabilidade financeira do projeto.

Assim, ela se torna um instrumento fundamental para a gestão de riscos e a maximização do retorno sobre o investimento.

Indicadores de Saúde Financeira Extraídos da Demonstração do Fluxo de Caixa

Diversos indicadores revelam a saúde financeira de uma empresa, extraídos diretamente da demonstração do fluxo de caixa. O fluxo de caixa livre, por exemplo, indica a capacidade da empresa de gerar caixa após cobrir seus investimentos em capital. Já a razão entre o fluxo de caixa operacional e as vendas reflete a eficiência na gestão das operações. A capacidade de pagamento de dívidas, avaliada pela relação entre o fluxo de caixa e as obrigações financeiras, demonstra a solvência da empresa.

A análise destes indicadores, em conjunto com outros dados financeiros, oferece uma visão holística da situação financeira, permitindo a identificação de pontos fortes e fracos.

Cenário de Lucro Líquido Positivo e Fluxo de Caixa Negativo

Imagine uma empresa de tecnologia que apresenta um lucro líquido positivo, contabilizado pelo método de competência, mas um fluxo de caixa negativo. Esta situação, aparentemente paradoxal, pode ser explicada por diversos fatores. Um aumento significativo nas vendas a prazo, por exemplo, pode inflar o lucro líquido, mas não gerar entradas imediatas de caixa. Simultâneamente, grandes investimentos em pesquisa e desenvolvimento, embora essenciais para o futuro da empresa, geram saídas significativas de caixa no presente.

A empresa também pode estar enfrentando atrasos no recebimento de pagamentos de clientes, ou ainda, elevados custos operacionais. A análise detalhada da demonstração do fluxo de caixa, desagregando os componentes do fluxo de caixa operacional, de investimentos e de financiamento, é crucial para identificar a causa raiz deste desequilíbrio e implementar as medidas corretivas necessárias.